Các chính sách mới về thuế doanh nghiệp và hoạt động kinh doanh sẽ có hiệu lực từ 10/2025.

Chúng tác động mạnh mẽ đến cách doanh nghiệp quản lý tài chính và tuân thủ pháp luật.

Việc hiểu rõ các quy định này là điều cần thiết để tránh rủi ro và tối ưu hóa lợi ích.

Bản tin dưới đây sẽ giúp bạn cập nhật nhanh về những thay đổi quan trọng này.

-

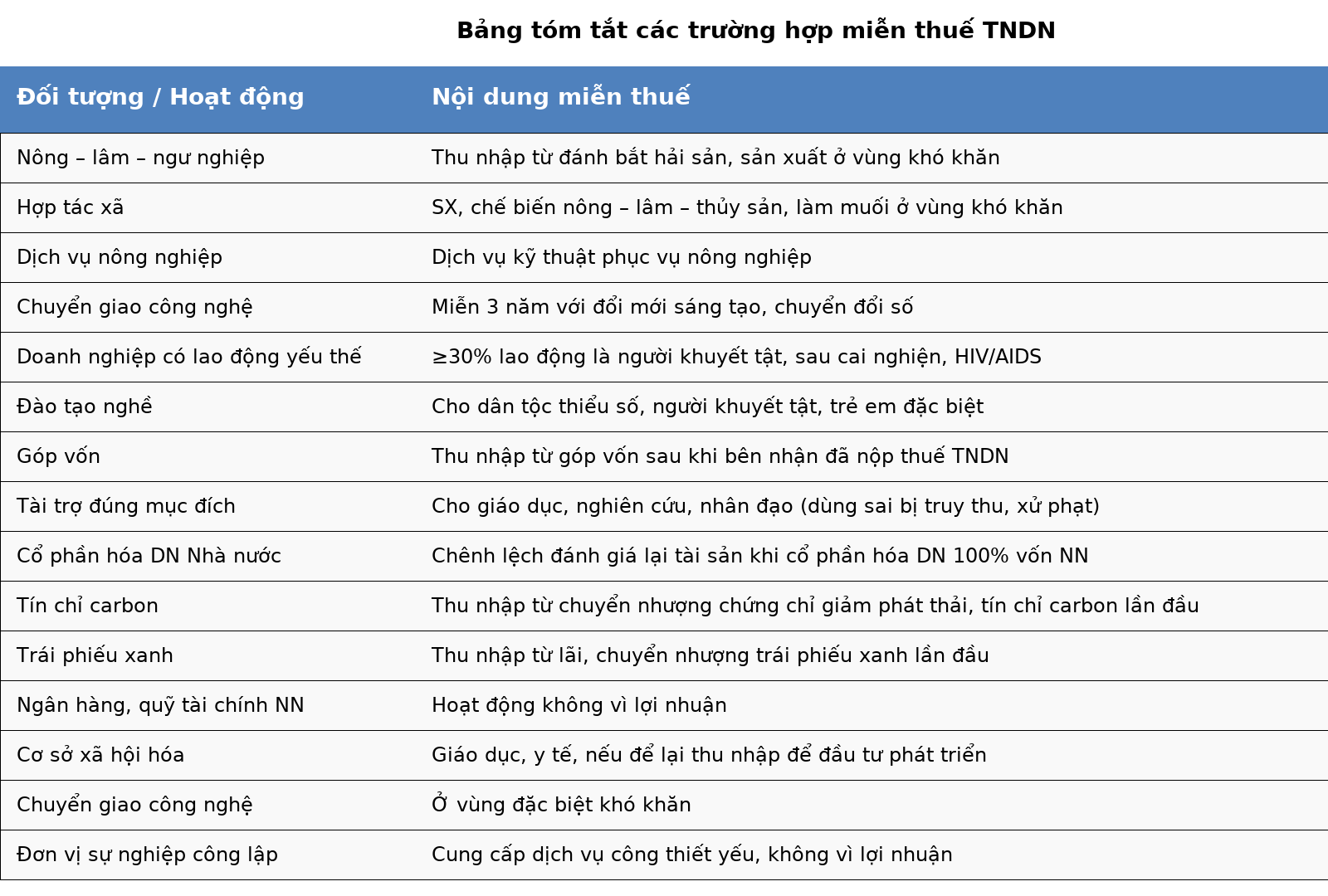

Thu nhập được miễn thuế TNDN từ 01/10/2025

- Luật Thuế thu nhập doanh nghiệp 2025 có hiệu lực từ ngày 01/10/2025.

- Luật quy định rõ các khoản thu nhập được miễn thuế TNDN.

-

Nguyên tắc tổng hợp thu nhập chịu thuế tối thiểu

- Nghị định 236/2025/NĐ-CP có hiệu lực từ 15/10/2025, áp dụng từ năm tài chính 2024.

- Nghị định hướng dẫn chi tiết cơ chế thuế tối thiểu toàn cầu theo Nghị quyết 107/2023/QH15.

- Doanh nghiệp mẹ tại Việt Nam phải kê khai và nộp thuế theo cơ chế IIR nếu sở hữu công ty con chịu thuế thấp.

- Số thuế phải nộp được phân bổ từ thuế bổ sung theo quy định toàn cầu.

- Không áp dụng nếu phần thuế này đã nộp tại nước áp dụng IIR đạt chuẩn.

- IIR ưu tiên áp dụng cho công ty mẹ bị sở hữu một phần, công ty mẹ tối cao, hoặc công ty mẹ trung gian.

- Ưu tiên nộp thuế IIR theo thứ tự: công ty mẹ bị sở hữu một phần → tối cao → trung gian.

- Không cần áp dụng IIR nếu công ty mẹ cấp trên đã thực hiện tại Việt Nam hoặc nước đạt chuẩn.

- Diễn đàn hợp tác chống xói mòn thuế toàn cầu công bố về các nước thực hiện IIR đạt chuẩn.

-

Bãi bỏ quy định cũ về phân bổ lợi thế kinh doanh

- Thông tư 83/2025/TT-BTC có hiệu lực từ 01/10/2025.

- Thông tư này bãi bỏ toàn bộ Thông tư 138/2012/TT-BTC.

- Việc bãi bỏ nhằm phù hợp với cơ chế kế toán và pháp luật hiện hành.

Nguồn chi tiết các điều khoản luật: Thư viện pháp luật

Luật Thuế thu nhập doanh nghiệp 2025

Nghị định 236/2025/NĐ-CP

TT Bộ Tài chính (TT83/2025)

Hãy liên hệ để được tư vấn và hỗ trợ kịp thời:

316 CÁCH MẠNG THÁNG 8, HÒA THỌ ĐÔNG, CẨM LỆ, ĐÀ NẴNG

0905.99.96.55

0932.57.13.39

0971.319.894

Trân trọng!